Janus Henderson Investors: US-Zwischenwahlen sind von Bedeutung weniger bei 8 % Inflation

Matt Peron, Director of Research

und Jim Cielinski, Global Head of Fixed Income bei Janus Henderson Investors

Matt Peron, Director of Research

und Jim Cielinski, Global Head of Fixed Income bei Janus Henderson Investors

US-Zwischenwahlen sind von Bedeutung weniger bei 8 % Inflation

- Unabhðngig vom Ausgang der US-Zwischenwahlen, die Finanzmðrkte werden sich weiterhin an den Folgen der Inflation auf das Wirtschaftswachstum und der daraus resultierenden geldpolitischen Reaktion orientieren

- Die Finanzmðrkte d■rften eine R■ckkehr zu einer Teilung der Regierungsmacht begr■Ôen, sollten die Republikaner letztlich die Kontrolle ■ber das Reprðsentantenhaus ■bernehmen

- Obwohl die Wahlen (fast) hinter uns liegen, gibt es weitere potenzielle Ausl—ser f■r Marktvolatilitðt, u. a. die M—glichkeit einer ■bermðÔigen geldpolitischen Straffung durch die US-Notenbank, r■cklðufige Gewinne, geopolitische Spannungen und die bevorstehende Anhebung der Schuldenobergrenze

Die Aktienmðrkte in den USA gaben am Morgen nach dem Wahltag nach, was teilweise an den noch offenen Wahlergebnissen lag. Grundsðtzlich profitieren Aktien jedoch von einer geteilten Regierung in den USA - mit einer Machtverteilung zwischen dem WeiÔen Haus und dem Kongress -, da diese Konstellation hðufig den Umfang der politischen Verðnderungen, mit denen die Mðrkte in den Folgejahren rechnen m■ssen, begrenzt. Ebenso k—nnen US-Treasuries profitieren, sollte die Teilung der Regierungsmacht einen m—glichen Anstieg der fiskalischen MaÔnahmen verhindern, was die Renditen in die H—he treiben und die Anleihekurse dr■cken k—nnte.

Wer hat jetzt das Sagen? Immer noch die Fed

Nat■rlich wird die Finanzpolitik nicht ganz unproblematisch sein. Der Kongress wird irgendwann im Jahr 2023 die Schuldenobergrenze anheben m■ssen, und die Republikaner k—nnten Ausgabenk■rzungen erzwingen oder ein partei■bergreifendes Vorgehen ablehnen, was zu Volatilitðt an den Mðrkten f■hren w■rde (2011 f■hrte die Debatte ■ber die Schuldenobergrenze unter den Republikanern im Reprðsentantenhaus und den Demokraten im Senat zur volatilsten Handelswoche an den Finanzmðrkten seit der globalen Finanzkrise von 2008.[1]). Aber der Stillstand, der in den nðchsten zwei Jahren in Washington herrschen d■rfte, bedeutet, dass die Variablen, die die Anleger in letzter Zeit umtreiben von der extrem hohen Inflation und den rapide steigenden Zinsen bis hin zu den schrumpfenden Unternehmensgewinnen und den geopolitischen Spannungen , wahrscheinlich weiterhin die kurzfristige Richtung der Mðrkte bestimmen werden.

Selbst wenn sich die Machtverhðltnisse in Washington durch die Zwischenwahlen ðndern sollten, bleibt das gr—Ôte Problem f■r die Anleger die Inflation und die Frage, wie sich die Reaktion der Fed auf das Wirtschaftswachstum und die Unternehmensgewinne auswirken wird. Der Zielsatz der Fed liegt jetzt bei 4 %, wðhrend er zu Jahresbeginn 2022 noch bei Null lag. Da die Inflation unverðndert hoch ist, wird der Zinssatz unserer Meinung nach mindestens bis Mitte 2023 weiter steigen. Eine derart rasche geldpolitische Straffung hat bereits dazu gef■hrt, dass der S&P 500Û Index in diesem Jahr um etwa 20 % gefallen ist und der Bloomberg U.S. Aggregate Bond Index den schlimmsten Ausverkauf des Jahres verzeichnete.[2] Auch die Unternehmensgewinne sind zur■ckgegangen, und immer mehr Firmen senken ihre Gewinnprognosen oder nehmen ihre Prognosen ganz zur■ck. Wir bezweifeln, dass die Mðrkte ihren Kurs ðndern werden, solange der H—hepunkt der Inflation nicht ■berschritten ist und der Endpunkt f■r Zinserh—hungen nicht feststeht beides wird der neu gewðhlte Kongress nicht kontrollieren k—nnen.

Die wichtigste Erkenntnis der diesjðhrigen Zwischenwahlen k—nnte daher sein, dass die US-Aktien in den zw—lf Monaten nach den Zwischenwahlen von ihrem historischen Muster abweichen k—nnten, Gewinne zu erzielen, und dass die Geldpolitik und nicht die Finanzpolitik die Performance der Finanzmðrkte am stðrksten beeinflussen wird.

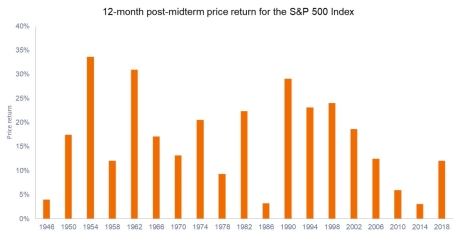

US-Aktien haben in der Vergangenheit nach den US-Zwischenwahlen Kursgewinne verzeichnet, aber dieses Muster k—nnte sich in diesem Jahr aufgrund der seit mehreren Jahrzehnten hohen Inflation ðndern

Die Performance der Vergangenheit ist keine Garantie f■r zuk■nftige Ergebnisse.

Quelle: Bloomberg, Daten vom 31. Oktober 1947 bis 31. Oktober 2019. Die Renditen beziehen sich auf die 12 Monate ab B—rsenschluss Ende Oktober, der einer Zwischenwahl vorausgeht.

Die Performance der Vergangenheit ist keine Garantie f■r zuk■nftige Ergebnisse.

Quelle: Bloomberg, Daten vom 31. Oktober 1947 bis 31. Oktober 2019. Die Renditen beziehen sich auf die 12 Monate ab B—rsenschluss Ende Oktober, der einer Zwischenwahl vorausgeht.

Anleihen werden sich weiterhin an der Geldpolitik orientieren. F■r den Fall, dass die Demokraten die Kontrolle ■ber das Reprðsentantenhaus und den Senat behalten, besteht jedoch die M—glichkeit, dass zusðtzliche Ausgaben getðtigt werden, was zumindest kurzfristig Aufwðrtsdruck auf Anleihen mit kurzen bis mittleren Laufzeiten aus■ben w■rde.

- Ende der Nachricht

Die Aussagen einer bestimmten Person geben deren pers—nliche Einschðtzung wieder (Janus Henderson Investors). Die zur Verf■gung gestellten Informationen erheben keinen Anspruch auf Vollstðndigkeit und stellen keine Beratung dar (Janus Henderson Investors).

Disclaimer: Diese Meldung ist keine Empfehlung zu einer Fondsanlage und keine individuelle Anlageberatung. Vor jeder Geldanlage in Fonds sollte man sich über Chancen und Risiken beraten und aufklären lassen. Der Wert von Anlagen sowie die mit ihnen erzielten Erträge können sowohl sinken als auch steigen. Unter Umständen erhalten Sie Ihren Anlagebetrag nicht in voller Höhe zurück. Die in diesem Kommentar enthaltenen Informationen stellen weder eine Anlageempfehlung noch ein Angebot oder eine Aufforderung zum Handel mit Anteilen an Wertpapieren oder Finanzinstrumenten dar.

Risikohinweis: Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung wieder. Die zur Verfügung gestellten Informationen erheben keinen Anspruch auf Vollständigkeit und stellen keine Beratung dar.